Pelaburan ASB Langkah Bodoh Kerana Harta Dibekukan Selepas Mati

PENAMAAN WARIS ASB

Kita duk sibuk melabur setiap bulan masuk duit dalam ASB. Tapi sedarkah kita tentang realiti kehidupannya bahawa kita bukanlah hidup untuk selamanya-lamanya.

Jika anda berasa anda masih muda dan lambat lagi untuk mati, anda sebenarnya silap. Kerana mati itu pasti dan mati itu tiada rukun dan syarat.Oleh itu, kita perlu fikirkan apa akan jadi pada harta-harta pelaburan kita selepas meninggal dunia.

Mati tidak disyaratkan tua

Mati tidak disyarakatkan sakit

Persoalan utama saya di sini untuk anda yang melabur ASB, adakah wang simpanan dan pelaburan ASB sampai kepada waris kita terutama keluarga terdekat kita seperti pasangan, anak-anak dan ibu bapa kita selepas kita meninggal dunia ? Keluarga kita yang masih hidup masih memerlukan sumber kewangan untuk meneruskan hidup mereka.

Saudara dan saudari sekalian,

Jangan terkejut kalau saya katakan bahawa simpanan dan pelaburan anda di ASB akan dibekukan selepas kematian anda. Ya ! Segala simpanan dan pelaburan anda di ASB dibekukan sejurus anda meninggal dunia (Akta Probate 1959).

Untuk makluman anda juga, tiada penamaan pada simpanan dan pelaburan anda di ASB kecuali jika anda telah melaksanakan pengisytiharan amanah (produk baru ASB). Dan saya percaya rata-rata pelabur ASB tidak membuat pengisytiharan amanah kerana sebab berikut:

1) Caj pengurusan yang dikenakan ASNB untuk pengisytiharan amanah

2) Pelabur sendiri tak pernah tahu & tak mahu ambil tahu hal ini

3) Pelabur rasa belum nak mati lagi untuk penamaan & tak pernah rancang masa akan datang

Lihat screenshot laman web ASB atau klik [SINI] kalau masih tak percaya selagi tak baca. Saya petik ambil part yang penting sahaja, nak penuh boleh teruskan di laman ASB.

Bagi saya, tiada guna kalau ketika hidup kita bersusah payah, ikat perut untuk menyimpan duit kalau akhirnya lepas meninggal kesemua duit tersebut DIBEKUKAN macam tu aja. Nak jadi pelabur, jadilah pelabur yang cerdik. Untuk apa anda sumbangkan simpanan anda ke dalam kumpulan wang tak dituntut ? Sedangkan ahli keluarga yang masih hidup terpaksa catu makan minum selepas anda meninggal dunia kerana kedaifan anda mengurus simpanan dan pelaburan anda ketika hidup. Nak letak penama pun berkira-kiranya, akhirnya duit tu tak kemana.

Bila saja berlaku kematian pada pemilik akaun ASB, dengan serta merta pelaburan ASB akan dibekukan, duit dalam ASB bukan terus dapat pada anak, pada pasangan mahupun ibu bapa yang masih hidup.

Tak kira la dalam ASB tu ada RM 100,000 mahupun RM 10 sekali pun.

Beku tetap beku. That's the rule.

Bila duit dah beku, keluarga atau waris yang menuntut perlu dapatkan Surat Tadbir Pusaka bagi membolehkan pengeluaran duit ASB si mati dilakukan. Jika selama ini berpendapat bahawa keluarga anda terima semua simpanan anda setelah anda dapat title 'arwah', anda SILAP BESAR.

Sebaliknya keluarga anda menderita. Kenapa ? Duit anda dah dibekukan satu perkara. Bagi yang buat pelaburan secara ASB loan lagi la naye. Mana tak nayenya, anda ingat bank hapuskan hutang loan ASB macam tu aje ke kalau meninggal dunia ? Siapa nak tanggung hutang tu ? Siapa lagi kalau bukan waris anda. Sebab tu ada bank yang bijak, dia kenakan caj insurans secara monthly basis ke dalam pembiayaan ASB loan anda supaya bila anda meninggal dunia, hutang tu dapat ditebus melalui insurans. Bank adalah organisasi yang tak akan buat bisnes yang tak memberi keuntungan pada mereka, ingat tu !

Apabila harta simpanan dah dibekukan, waris anda perlu dapatkan Surat Tadbir Pusaka, kena kumpul waris-waris yang masih hidup yang lain untuk pengagihan baki pelaburan. Kebiasaannya proses ini memakan masa berbulan lamanya, malah ada yang makan masa bertahun-tahun masih tak selesai tuntutan harta si mati bergantung kepada kes. Dan kat sini, pengurus surat tadbir pusaka akan caj % untuk uruskan harta yang nak diagihkan. Kan da rugi kat sini, kalau 4% daripada RM 100,000 dah berjumlah RM 4,000 (boleh buat upah haji 2x).

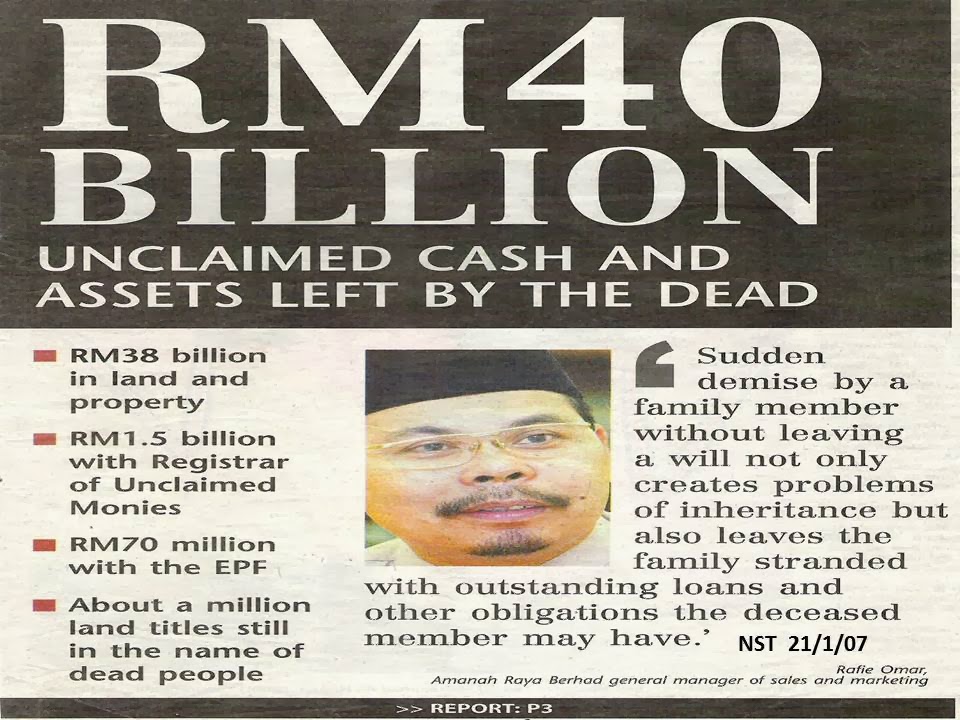

Andai kata ada pertelingkahan dalam urusan agihan, maka makin panjang masa akan diambil untuk duit pelaburan yang telah dibekukan sampai kepada keluarga kita terutama sekali anak, pasangan dan ibu bapa. Maka tak hairan la kenapa sehingga kini masih terdapat RM 40 bilion harta umat Islam yang telah meninggal dunia dibekukan.

Kenapa boleh timbul pertelingkahan ?

Kerana pembahagian adalah berdasarkan faraid. Termasuk pelaburan ASB si mati.

Jika anda sebagai isteri yang baru kematian suami, dengan andaian jumlah pelaburan arwah suami RM 100,000, anda hanya layak terima 1 bahagian sahaja (rujuk kalkulator faraid & tertakluk kepada bilangan ahli keluarga waris yang masih hidup yang layak menerima harta faraid).

Setelah ditolak agihan mengikut faraid, si balu mungkin menerima beberapa ribu ringgit dari jumlah RM 100,000. Jadi jika ada menyimpan dengan jumlah besar dalam ASB, tercapaikah hasrat anda untuk anda agihkan duit tersebut terus ke anak, pasangan atau ibu bapa anda dengan jumlah yang anda sendiri tentukan untuk mereka ?

Saya tidak mempertikaikan pembahagian harta secara faraid, jauh sekali untuk menolak hukum faraid. Tetapi di sini saya ingin memberi tahu kepada semua pelabur ASB bahawa terdapat alternatif agihan simpanan ASB selepas meninggal dunia iaitu melalui perisytiharan amanah dan konsep hibah (hadiah).

Jadi, anda sebagai pelabur ASB boleh terus menamakan keluarga anda untuk menerima jumlah hibah jika anda meninggal dunia nanti tanpa perlu agihan faraid. Cara ini lebih baik untuk anda pastikan waris anda yang mana perlu menerima duit yang telah anda laburkan dan mengelakkan berlakunya perselisihan keluarga setelah anda meninggal dunia nanti. Maklumat lanjut kunjungi mana-mana cawangan ASB terdekat anda untuk maklumat lanjut.

Walau bagaimanapun, pendapat saya sebagai seorang konsultan takaful, pelaburan ASB bukanlah satu pelaburan yang sempurna kerana masih terdapat kekurangan sehingga menimbulkan rasa was-was di kalangan pelabur yang mementingkan halal haramnya sesuatu pelaburan. Kini ASB baru memperkenalkan konsep HIBAH (satu perkara yang sepatutnya diketahui oleh pelabur ASB).

*Ini adalah pandangan peribadi saya semata-mata dan mungkin bercanggah dengan pendirian anda.

Namun, jika anda ragu-ragu tentang ke mana arah simpanan ASB anda setelah meninggal dunia, sila berhubung terus dengan pejabat ASB dan pilihlah HIBAH amanah untuk kesenangan keluarga anda nanti.

Jangan bekukan harta anda setelah kematian anda nanti

Kesian kat anak-anak, pasangan dan ibu bapa.

Entri ini hanya untuk menyedarkan anda mengenai pentingnya harga diwasiatkan,

sumber dari blog infolaju

Anda mungkin juga meminati:

No comments:

Post a Comment